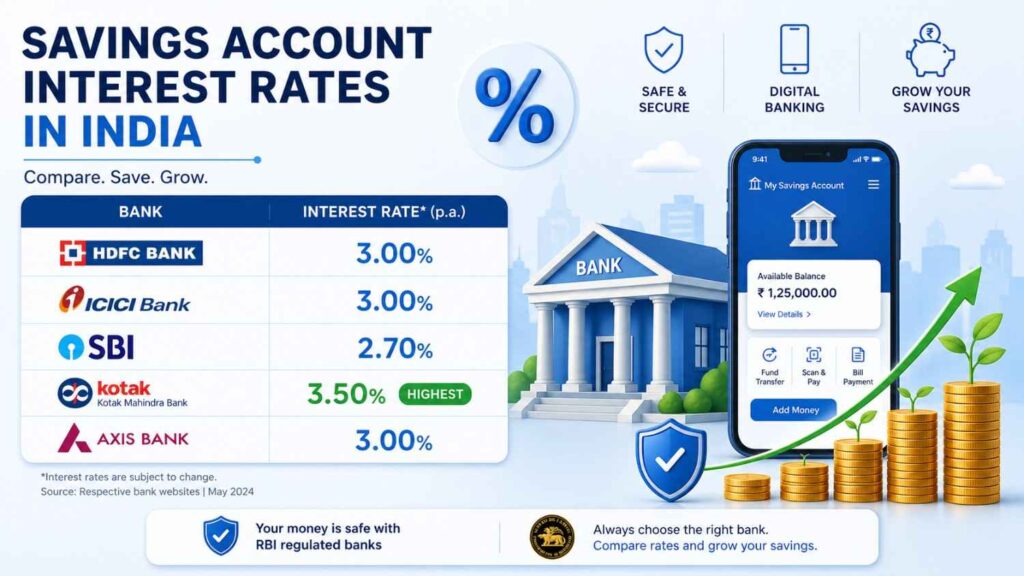

ভারতে সুদের হারের তুলনায় ২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট হলো এমন একটি basic financial tool যা প্রায় প্রতিটি মানুষের কাছে থাকে, কিন্তু অনেকেই জানেন না যে সব ব্যাংক একই interest rate দেয় না। savings account interest rate সাধারণত Reserve Bank of India এর guideline অনুযায়ী পরিবর্তিত হয়, কিছু ব্যাংক খুব কম সুদ দেয়, আবার কিছু ব্যাংক তুলনামূলক বেশি interest offer করে, যার ফলে একই টাকায় আপনি বেশি আয় করতে পারেন। বর্তমান সময়ে digital banking এবং competition বাড়ার কারণে savings account interest rate আগের তুলনায় অনেক বেশি flexible হয়েছে। এরকম ২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট গুলো নিম্নে আলোচনা হয়েছে।

Savings Account Interest Rate কী এবং কীভাবে কাজ করে

Savings account interest rate হলো সেই হার যার ভিত্তিতে ব্যাংক আপনার জমা টাকার উপর সুদ দেয়। সাধারণত এই সুদ দৈনিক balance এর উপর হিসাব করা হয় এবং মাসিক বা ত্রৈমাসিকভাবে আপনার অ্যাকাউন্টে যোগ হয়। ব্যাংকগুলো এই interest rate নির্ধারণ করে তাদের liquidity, RBI guideline এবং market condition অনুযায়ী। traditional ব্যাংকগুলো সাধারণত কম সুদ দেয়, যেখানে small finance bank এবং digital bank তুলনামূলক বেশি interest offer করে। তাই interest rate বোঝা এবং তুলনা করা খুবই গুরুত্বপূর্ণ।

উচ্চ সুদের হার প্রদানকারী ব্যাংক

একটি ব্যাংক নির্বাচন করার সময় শুধুমাত্র সর্বোচ্চ সুদের হার দেখলেই চলে না বরং সেই ব্যাংকের স্থায়িত্ব এবং গ্রাহক সেবার মানও বিবেচনা করা অত্যন্ত জরুরি। অনেক নতুন ব্যাংক বা স্মল ফিন্যান্স ব্যাংক উচ্চ সুদের প্রতিশ্রুতি দিলেও তাদের টার্মস এন্ড কন্ডিশন অনেক সময় বেশ জটিল থাকে যা সাধারণ মানুষের বুঝতে অসুবিধা হয়। আপনাকে দেখতে হবে ওই ব্যাংকটি কতটুকু বিশ্বস্ত এবং কেন্দ্রীয় ব্যাংকের নিয়মকানুন সঠিকভাবে পালন করছে কি না কারণ আপনার মূলধনের নিরাপত্তা সবার আগে। অনেক সময় দেখা যায় নির্দিষ্ট ব্যালেন্স মেইনটেইন না করলে ব্যাংক উল্টো আপনার অ্যাকাউন্ট থেকে টাকা কেটে নেয় যা সুদের লাভের চেয়েও বেশি হতে পারে।

সুদের হার হিসাব করার পদ্ধতিও একটি বড় বিষয় কারণ কিছু ব্যাংক প্রতিদিনের ব্যালেন্সের ওপর সুদ দেয় আবার কেউ মাসিক গড় ব্যালেন্সের ওপর। এছাড়া অনলাইন ব্যাংকিং সুবিধা এবং মোবাইল অ্যাপের সহজলভ্যতাও বর্তমান যুগে ব্যাংক নির্বাচনের একটি বড় অংশ হয়ে দাঁড়িয়েছে। যে ব্যাংক আপনাকে ঘরে বসে সব সুবিধা দেবে এবং সাথে ভালো সুদ প্রদান করবে সেটিই আপনার জন্য আদর্শ হবে। সর্বদা মনে রাখবেন যে সুদের হারের সাথে সাথে গোপন কোনো চার্জ আছে কি না তা আগেভাগেই যাচাই করে নেওয়া বুদ্ধিমানের কাজ। ২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট

Traditional Bank vs Small Finance Bank

Traditional ব্যাংকগুলো বেশি secure এবং trusted হলেও তাদের interest rate তুলনামূলক কম। অন্যদিকে small finance bankগুলো নতুন গ্রাহক আকর্ষণ করার জন্য বেশি interest offer করে। তবে এখানে একটি বিষয় মনে রাখা জরুরি যে higher interest মানেই সবসময় best option নয়, কারণ bank stability এবং service quality-ও গুরুত্বপূর্ণ। তাই balance approach নেওয়াই সবচেয়ে ভালো।

২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট

যদি আপনি maximum safety চান, তাহলে বড় traditional bank বেছে নেওয়া ভালো। যদি আপনি বেশি interest চান এবং কিছুটা risk নিতে পারেন, তাহলে small finance bank ভালো option হতে পারে। আর যদি আপনি convenience এবং digital সুবিধা চান, তাহলে modern digital bank ব্যবহার করতে পারেন। আপনার financial goal অনুযায়ী সঠিক সিদ্ধান্ত নেওয়াই এখানে সবচেয়ে গুরুত্বপূর্ণ। Savings account interest পুরোপুরি tax-free নয়। নির্দিষ্ট limit পর্যন্ত deduction পাওয়া যায়, তবে এর বেশি হলে income tax দিতে হয়। অনেকেই এই বিষয়টি ignore করেন, ফলে পরে tax burden বাড়ে। তাই interest income হিসাব করে tax planning করা জরুরি।

Savings account সাধারণত খুবই safe কারণ এটি RBI regulation-এর অধীনে থাকে। এছাড়া deposit insurance থাকায় নির্দিষ্ট পরিমাণ পর্যন্ত আপনার টাকা সুরক্ষিত থাকে। তবে small finance bank-এর ক্ষেত্রে কিছুটা risk perception থাকতে পারে, যদিও তারা regulated। তাই ব্যাংক নির্বাচন করার সময় শুধু interest না দেখে stability ও reputation-ও বিবেচনা করা উচিত।

সেভিংস অ্যাকাউন্টের প্রকৃত আয়

শুধুমাত্র ব্যাংকের দেওয়া সুদের হার দেখে খুশি হওয়া ঠিক নয় কারণ আপনাকে মুদ্রাস্ফীতির হারের সাথে সেটি তুলনা করে প্রকৃত আয় বের করতে হবে। যদি ব্যাংক আপনাকে ৬ শতাংশ সুদ দেয় এবং দেশের মুদ্রাস্ফীতি ৭ শতাংশ হয় তবে প্রকৃত অর্থে আপনার টাকার ক্রয়ক্ষমতা ১ শতাংশ কমে যাচ্ছে। তাই এমন সেভিংস অ্যাকাউন্ট বা সঞ্চয় মাধ্যম বেছে নিতে হবে যা অন্তত মুদ্রাস্ফীতির হারের সমান বা তার বেশি রিটার্ন দিতে সক্ষম। অনেক সময় বৈশ্বিক অস্থিরতার কারণে সুদের হার ওঠানামা করে তাই নিয়মিত ব্যাংকের নোটিশ এবং খবরের কাগজে নজর রাখা জরুরি।

২০২৬ সালে অনেক বিশেষজ্ঞ পরামর্শ দিচ্ছেন যে শুধুমাত্র একটি সেভিংস অ্যাকাউন্টের ওপর নির্ভর না করে টাকা বিভিন্ন ব্যাংকে ভাগ করে রাখা ভালো। লিকুইড ফান্ড বা শর্ট টার্ম ডেট ফান্ডের তুলনায় সেভিংস অ্যাকাউন্ট অনেক বেশি নিরাপদ হলেও মুনাফার ক্ষেত্রে কিছুটা পিছিয়ে থাকতে পারে। আপনার ইমার্জেন্সি ফান্ড বা জরুরি তহবিলের জন্য সেভিংস অ্যাকাউন্ট সেরা হলেও দীর্ঘমেয়াদী লক্ষ্যের জন্য উচ্চ সুদের অ্যাকাউন্ট খুঁজুন। আর্থিক স্বাধীনতা অর্জনের পথে প্রথম ধাপ হলো আপনার সঞ্চিত অর্থের প্রকৃত মূল্য বজায় রাখা এবং তা বৃদ্ধির চেষ্টা করা। ২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট গুলো আশাকরি বুঝতে পেরেছেন।

১. ২০২৬ সালে সেভিংস অ্যাকাউন্টে সর্বোচ্চ সুদ কত পাওয়া যেতে পারে?

বর্তমানে কিছু ডিজিটাল এবং স্মল ফিন্যান্স ব্যাংক ৭% থেকে ৭.৫% পর্যন্ত সুদ অফার করছে, তবে এটি আপনার ব্যালেন্সের ওপর নির্ভর করে।

৩. জিরো ব্যালেন্স অ্যাকাউন্টে কি সুদ পাওয়া যায়?

অবশ্যই, জিরো ব্যালেন্স অ্যাকাউন্টেও সাধারণ সেভিংস অ্যাকাউন্টের মতোই সুদ পাওয়া যায়, তবে কিছু সুবিধা সীমিত থাকতে পারে।

1 thought on “সুদের হারের তুলনায় ২০২৬ সালে সেরা সেভিংস অ্যাকাউন্ট”