বর্তমান সময়ে আর্থিক নিরাপত্তা নিশ্চিত করার সবচেয়ে গুরুত্বপূর্ণ ধাপগুলোর একটি হলো ইমারজেন্সি ফান্ড (Emergency Fund) তৈরি করা আজ আমি যে বিষয়টি নিয়ে আলোচনা করব এটি একটি ইমারজেন্সি ফান্ড । আমরা সকলেই জানি আর্থিক পরিকল্পনার প্রথম পর্যায় ইমারজেন্সি ফান্ড । ইমারজেন্সি ফান্ড কি? জরুরি কেন? আপনি একটি নতুন মোবাইল কিনছেন আপনার বাড়িতে ফাংশন করছেন অনেক জরুরি অবস্থা ঘটে যায় বড় বড় খরচ দেখা দিয়েছে। সেক্ষেত্রে আপনার একটি জরুরি তহবিল প্রয়োজন।

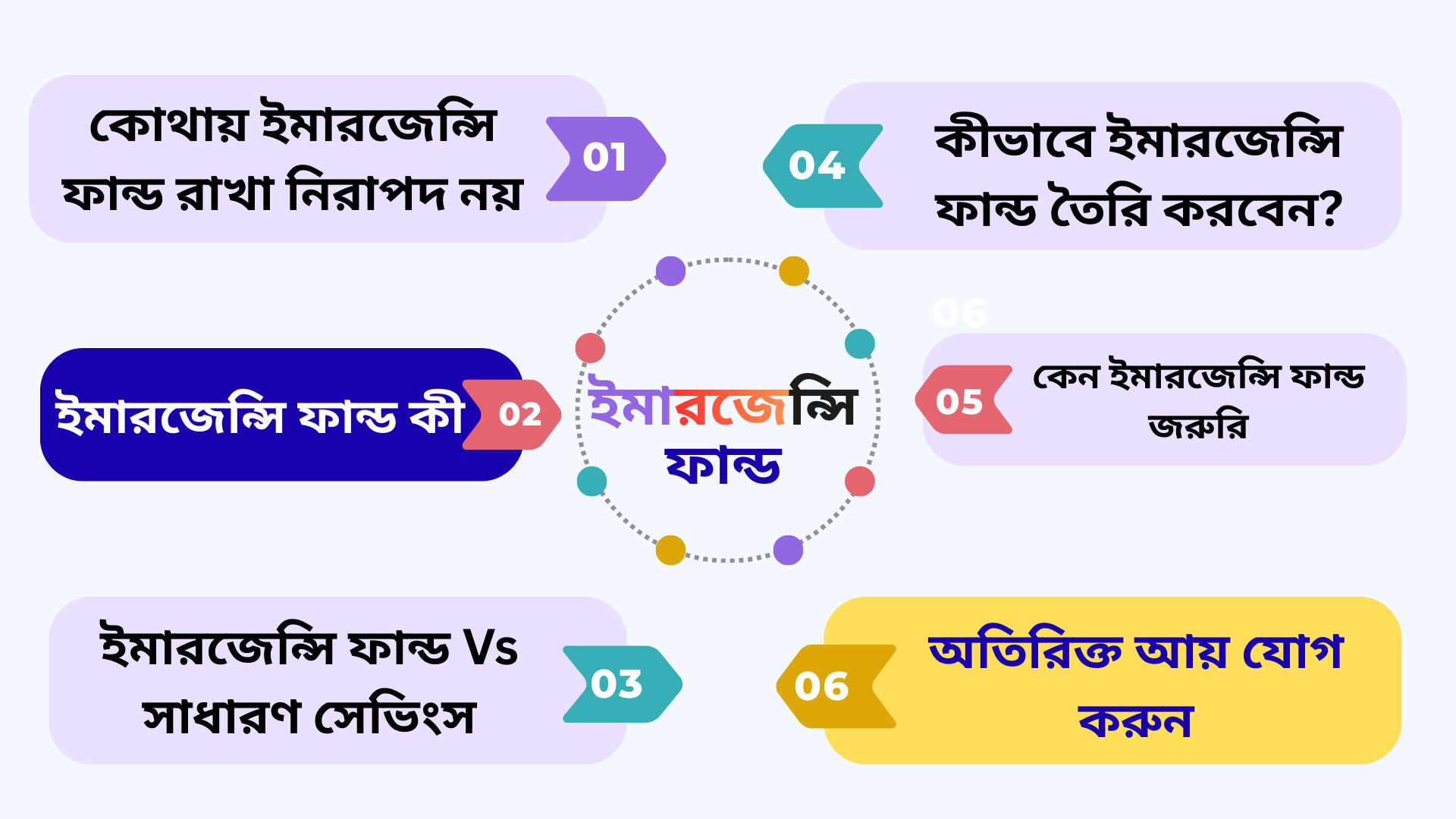

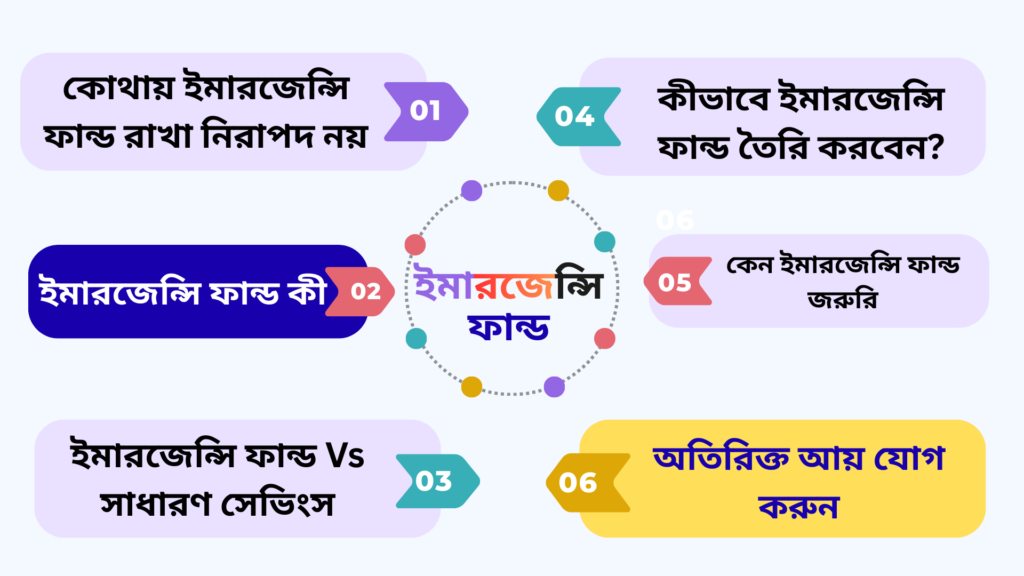

ইমারজেন্সি ফান্ড কী ও কেন জরুরি?

হঠাৎ করে যদি আপনার কোনও জরুরি অবস্থা তৈরি হয় তবে আপনার অর্থ দরকার সেই ক্ষেত্রে কী প্রয়োজন ? ইমারজেন্সি ফান্ড হলো এমন একটি সঞ্চয় তহবিল, যা শুধুমাত্র জরুরি পরিস্থিতিতে ব্যবহার করা হয়। এটি আপনার ব্যাকআপ পরিকল্পনা। এটি আপনার আর্থিক শক শোষণকারী। জরুরি তহবিলটি ঠিক যার জন্য স্টেফানি গাড়িতে রয়েছেন। আপনার গাড়ির টায়ার পাংচার না পর্যন্ত আপনি এটি বের করবেন না। কিন্তু আপনি কি স্টেফানিকে ছাড়া দীর্ঘ যাত্রায় যেতে চান ? সম্ভবত না। কারণ যদি পথে টায়ার পাংচার হয়ে যায় তবে আপনি সেখানে আটকে যাবেন। জরুরি তহবিল আপনার জীবন যাত্রার স্টেফানি।

কেন ইমারজেন্সি ফান্ড জরুরি?

১) ঋণ থেকে বাঁচায়

জরুরি তহবিলের আসল উদ্দেশ্য হ’ল যখন আপনার আয় বন্ধ হয়ে যায় বা কিছু ব্যয় দেখা দেয় যা আপনার নিয়মিত বেতন থেকে পূরণ করা যায় না। এই টাকা আপনাকে রাতে শান্তিতে ঘুমাতে সাহায্য করে। ভারতীয়দের একটা পুরনো অভ্যাস আছে। আমরা বেশি আবেগপ্রবণ এবং কম যুক্তিবাদী। যখন অর্থের কথা আসে, যখন জরুরি অবস্থা দেখা দেয় এবং আমাদের কাছে তহবিল থাকে না। তাই আমরা তিন-চারটি বড় ভুল করি যা আমাদের আর্থিক ভবিষ্যতকে ধ্বংস করে দেয়। প্রথম ভুলটি হলো ক্রেডিট কার্ড ব্যবহার করা। মানুষ মনে করেন, জরুরি অবস্থা দেখা দিলে ক্রেডিট কার্ড সোয়াইপ করে দেবেন। কিন্তু ক্রেডিট কার্ড কোনও জরুরি তহবিল নয় এবং তাও বিশ্বের সবচেয়ে ব্যয়বহুল ঋণ। আপনি যদি ক্রেডিট কার্ড দিয়ে জরুরি অবস্থা পরিচালনা করেন এবং পরের মাসে এটি পরিশোধ করতে অক্ষম হন তবে আপনি 36 থেকে 42% সুদে আটকে যাবেন। একটি জরুরি অবস্থা আপনাকে বছরের পর বছর ঋণের মধ্যে ফেলে দিতে পারে। দ্বিতীয় ভুলটি হলো বিনিয়োগ ভাঙা। ধরুন আপনি আপনার সন্তানের পড়াশোনার জন্য বা অবসরের জন্য মিউচুয়াল ফান্ডে একটি SIP শুরু করেছেন।

২) মানসিক শান্তি দেয়

কিন্তু ভেবে দেখুন, আপনি যখন সমস্যায় পড়বেন, তখন আপনার বন্ধু বা আত্মীয়ও সমস্যায় পড়তে পারেন। টাকা চাওয়া সম্পর্ক নষ্ট করে দেয় এবং আপনার আত্মসম্মানও হ্রাস করে। প্রতিবারই কেউ আপনাকে সাহায্য করার জন্য দাঁড়াবে না। এসব ভুলের দীর্ঘমেয়াদী ক্ষতি অনেক বড়। আপনি যখন ব্যাকআপ ছাড়াই জীবন যাপন করেন, তখন আপনি সর্বদা আতঙ্কে থাকেন। তবে একজন গড় বেসরকারী খাতের কর্মচারীর 6 মাসের তহবিল থাকা উচিত। আপনি যদি আজ আপনার চাকরি হারান তবে একটি নতুন চাকরি খুঁজে পেতে 3 থেকে 6 মাস সময় লাগতে পারে। এরই মধ্যে আপনার সংসার যেন কোনো ধরনের টেনশন ছাড়াই চালানো যায়। সুতরাং এই ধরনের লোকদের জন্য, একটি 6 মাসের তহবিল আদর্শ। 9 থেকে 12 মাসের তহবিল।

কোথায় ইমারজেন্সি ফান্ড রাখা নিরাপদ নয়

আপনার ইমারজেন্সি ফান্ড কখনই কোনও ঝুঁকিপূর্ণ জায়গায় বিনিয়োগ করবেন না। কারণ সেখানে 2% বেশি রিটার্ন রয়েছে। এবার আসুন আমরা ইমারজেন্সি ফান্ড টাকা কোথায় রাখতে পারি তার ব্যবহারিক পয়েন্টে আসি। আপনি যদি আপনার পকেটে নগদ রাখতে না চান বা স্টকগুলিতে বিনিয়োগ করতে না চান, তবে আপনার এটি কোথায় রাখা উচিত? আপনি যেখানে আপনার ইমারজেন্সি ফান্ড রাখেন তার দুটি গুণ থাকা উচিত।

প্রথমত, বাড়িতে বেশি টাকা রাখা নিরাপদ নয়। চুরির ভয় থাকে এবং এর উপর কোনও সুদও অর্জিত হয় না। দ্বিতীয়ত, জরুরি তহবিল সোনার আকারে রাখা উচিত নয় কারণ সোনা বিক্রি করা কঠিন এবং মানসিক কষ্ট সৃষ্টি করে। তৃতীয়ত, জরুরি তহবিল লগইন পণ্যগুলিতে রাখা উচিত নয়। এমন বিনিয়োগ যা থেকে আপনি 3 বছর বা 5 বছরের জন্য অর্থ উত্তোলন করতে পারবেন না। উদাহরণস্বরূপ, পিপিএফ জরুরি তহবিলের জন্য মোটেও উপযুক্ত নয়।

ইমারজেন্সি ফান্ড Vs সাধারণ সেভিংস

| বিষয় | ইমারজেন্সি ফান্ড | সাধারণ সেভিংস |

| ব্যবহার | শুধুমাত্র জরুরি | যেকোনো প্রয়োজন |

| পরিমাণ | ৩–৬ মাসের খরচ | নির্দিষ্ট নয় |

| ঝুঁকি | কম | পরিবর্তনশীল |